无形资产增值率268% 上海建科4.88亿元收购上咨集团引问询

每经记者 黄海 每经编辑 陈俊杰

11月12日晚间,上海建科(603153.SH,股价22.09元,市值90.54亿元)公告称,拟以4.88亿元的价格收购关联方上海国盛(集团)有限公司持有的上海投资咨询集团有限公司(以下简称上咨集团)100%股权。同时,上海建科拟在收购完成后,将公司名称“上海建科集团股份有限公司”变更为“上海建科咨询集团股份有限公司”。

公告显示,上咨集团100%股权评估价值为4.88亿元,评估方法为资产基础法,增值率为18.57%。其中,长期股权投资评估价值为1.70亿元,增值率53.13%;无形资产评估价值为2724.64万元,增值率268.09%。

收并购计划旋即引起监管注意。当晚,上交所向上海建科发出问询函,要求说明公司收购上咨集团的商业合理性、定价依据以及交易是否存在影响上市公司盈利能力的风险等问题。

针对上咨集团近3年业绩、评估价值增值率以及业绩承诺等问题,11月13日下午,《每日经济新闻》记者致电上海建科董秘办,接线人员回应称,其本人无法在电话中立即回应相关事项,建议记者将问题发往公司邮箱。截至发稿,对方尚未回应。

标的公司2023年净利润下滑82.70%

公开信息显示,上咨集团的核心业务包括决策咨询业务、投资总控业务以及监理业务三大板块。主要集中在上海、浙江等地区,经手项目涵盖水利、环保、市政工程、城市交通等多领域,客户则主要是政府机关、事业单位以及大型央国企等。

公告中,上海建科表示:“本次收购有利于发挥‘延链补链强链’的业务协同效应,进一步提升公司在咨询领域的地位及市场份额。”

但上咨集团近几年的利润情况出现波动。据上海建科披露,2022年、2023年以及2024年前7个月,上咨集团分别实现营收5.47亿元、6.23亿元和2.72亿元,同期归母净利润分别为4072.11万元、704.37万元以及-6702.34万元。

单从利润水平来看,上咨集团的归母净利润在2023年同比下滑82.70%,2024年1—7月出现亏损。

不过,上海建科并未在公告中就上咨集团2023年利润下滑给出具体解释。对于今年1—7月出现亏损,上海建科则表示,主要系受项目集中在四季度验收影响,上咨集团营业收入和营业利润在四季度占比较多,业绩存在一定的季节性波动。

值得注意是,在今年前7月亏损6700余万元的前提下,此次交易的业绩承诺期为2024至2026年,业绩承诺金额为归母净利润之和不低于6600万元。

对此,上交所在发出的问询函中要求上海建科结合主要业务情况,量化分析上咨集团在2023年营业收入增长情况下,归母净利润大幅下滑的合理性,以及2024年1—7月归母净利润亏损的具体原因,是否与行业趋势一致,是否存在持续下滑风险,并进一步说明业绩承诺的可实现性,以及交易是否存在影响上市公司盈利能力的风险。

无形资产增值率268%

除了上述问题,上交所亦对上咨集团100%股权的价值评估情况提出问询。

据公开信息,上咨集团100%股权评估价值为4.88亿元,评估方法为资产基础法,增值率为18.57%。其中,长期股权投资评估价值为1.70亿元,增值率53.13%;无形资产评估价值为2724.64万元,增值率268.09%。

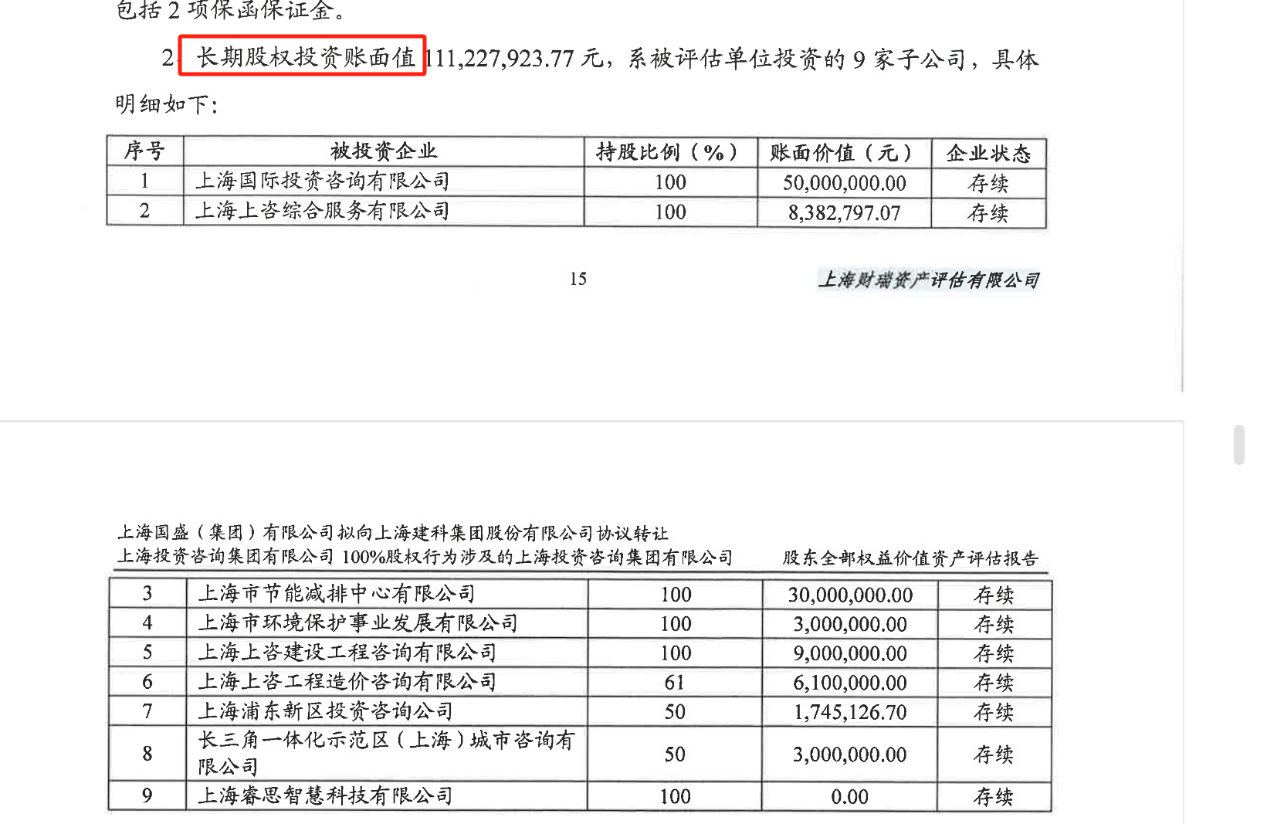

由上海财瑞资产评估有限公司(以下简称上海财瑞)出具的资产评估报告中称,标的长期股权投资评估增值5909.98万元,主要原因为企业按照会计准则对于长期股权投资采用成本法计量,本次评估按评估后的股东全部权益价值结合投资比例确定评估值;无形资产评估增值1984.43万元,主要原因为无形资产(商标、软件著作权、作品著作权等)评估增值所致。

据上海财瑞披露,上咨集团的长期股权投资主要包括9家子公司。据介绍,其中上咨国际除决策咨询业务外,还承接展陈咨询、设计、实施类项目,项目内容按照甲方审查确认的设计方案、布展图纸、项目进度表操作执行,保质、保量、按期完成布展的设计制作等全部工作内容。

节能减排中心及环保公司主要承接各级发改委、生态环境局、学校、电力公司等客户的节能、环保领域的前期咨询服务、方案设计、效果评估等双碳相关的专业咨询服务。

无形资产方面则主要包括商标、软件著作权、作品著作权、专利、域名以及资质等。上海财瑞在报告中进一步表示,纳入本次评估范围的无形资产包括28项外购及委外开发的浪潮GS管理系统等软件及账外的商标、软件著作权、作品著作权、专利、域名和资质。

其中,对外购软件、作品著作权以及域名,采用成本法评估。对于纳入本次评估范围在用的账外商标、软件著作权和专利,采用收益法进行评估。至于纳入本次评估范围已不再使用的软件及账外软件著作权,由于其无法对企业带来收益,本次评估为零。

被评估单位拥有的资质方面,上海财瑞认为仅是政府为规范行业经营设立的经营条件要求,为企业带来超额或者垄断收益的优势不显著,故本次评估不予作价。

针对资产评估价格的公允性,上交所要求公司列示长期股权投资、无形资产的具体构成、账面价值、评估值等,并说明大幅增值的原因及合理性。

封面图片来源:每日经济新闻 刘国梅 摄

-

仲夏怪谈!《醉红楼》今日端午神兽狂欢送青龙,各路侠士速速集合! 2024-06-11

-

开发者深入讲解《七日世界》 7月10日全球同步公测 2024-06-11

-

2024征途嘉年华:唐风古韵里的玩家盛宴! 2024-06-11

-

大哥带你玩送3亿福利 2024征途嘉年华今日开启 2024-06-11

-

热点预告:决战MMO之巅!聚焦《魔兽》《塔瑞斯世界》《剑网3无界》接连开玩 2024-06-11

-

《黑神话悟空》《影之刃零》双雄领衔!给老外一点点中国震撼! 2024-06-11

-

《至暗时刻》重新回归Steam 下架15个月之久 2024-06-11

-

韩国产ARPG新作《变种》公开全新试玩视频 2024-06-11

-

高考后玩什么?高中生最后一个假期值得游玩的高质量大作推荐 2024-06-11

-

魔兽周报:真没准备好还是过于自信?魔兽国服区别对待玩家被喷炸 2024-06-11